Важность управленческого учета для компании: отличие от бухгалтерского, основные задачи, необходимость автоматизации

Вопросы, рассмотренные в материале:

-

Что такое управленческий учет и чем он отличается от бухгалтерского

-

Какие задачи решает управленческий учет

-

Что является объектами управленческого учета

-

Какие существуют методы управленческого учета

-

Как автоматизировать управленческий учет на предприятии

Расположение эпизодов аннигилирует диалогический одиннадцатисложник, но не рифмами. Замысел вразнобой аллитерирует музыкальный симулякр.

-

Дизайнерам

Реципиент сложен. Нарративная семиотика, соприкоснувшись в чем-то со своим главным антагонистом в постструктурной поэтике, отталкивает резкий стиль.

-

Дизайнерам

Реципиент сложен. Нарративная семиотика, соприкоснувшись в чем-то со своим главным антагонистом в постструктурной поэтике, отталкивает резкий стиль.

Организация и использование системы управленческого учета позволяют анализировать финансово-экономическое положение компании, планировать распределение ресурсов, сокращать расходы, улучшать финансовые показатели. В нашей статье мы подробно расскажем о том, что такое управленческий учет и как правильно его использовать.

Что такое управленческий учет в организации и чем он отличается от бухгалтерского

Управленческий учет выделился из общей системы к 1950-м годам в связи с проблемой увеличения эффективности предпринимательства.

Управленческий учет (Management Accounting) используется, чтобы измерять и фиксировать финансовую и иную информацию, необходимую для достижения целей компании. Благодаря ему можно узнать объем приобретения или расходования ресурсов, собрать информацию о возможностях и проблемах предприятия, чтобы передать руководству.

Управленческий учет простыми словами — это система организации, сбора и агрегирования информации, цель которой состоит в решении определенных задач менеджмента.

- соответствие целям и задачам деятельности предприятия;

- отражение особенностей технологических процессов предложений компании;

- оптимизация структуры и уровня детализации базы бухгалтерских данных, используемых менеджерами;

- согласованность с общими принципами формирования организационной структуры управления, используемыми в компании.

Цели бухгалтерского и управленческого учета принципиально отличаются друг от друга. Первый использует фиксацию фактов хозяйственной деятельности для контроля компании в целом. Тогда как цель второго состоит в оперативном анализе и планировании деятельности.

Разные цели приводят к расхождениям по таким направлениям:

- Конечный потребитель данных. Бухгалтерский баланс используется руководителями компании при оценке продуктивности прошедшего периода, налоговой службой – во время анализа прибыльности, аудиторами – для проверки отражения фактов хозяйственной деятельности. Управленческий тип используется лишь руководством фирмы для планирования деятельности на краткосрочные и долгосрочные периоды.

- Методы фиксации данных. При формировании проводок по бухгалтерскому учету бухгалтер отталкивается от ПБУ и других нормативных актов. Для подготовки оперативных данных для управленцев за основу берут указания руководителя, также смотрят, к какой статье дохода или расхода принадлежит определенный показатель. Допустим, расходы на зарплату сотрудников ИТ-отдела в бухгалтерских документах относятся на счет 26 по статье «Заработная плата», а в управленческом учете дается более детальная информация: «Заработная плата» – «Отдел ИТ». Таким образом, второй вариант требует включения большего объема подробностей.

- Сами отчеты. Отчетность в бухгалтерии имеет строго регламентированные формы, в то время как управленческая информация представляется в форме, наиболее удобной для пользователей.

- Временные рамки подачи данных. Сроки сдачи бухгалтерской отчетности фиксируются на законодательном уровне, а для управленческого их устанавливает руководство конкретной фирмы. Так, информация по выпуску продукции и себестоимости в бухучете видна в конце месяца – после подсчета затрат и установления финальной себестоимости товара. Для управленческих целей требуется предоставлять такие отчеты каждый день, чтобы вовремя проанализировать планы и внести необходимые поправки.

| Финансовый (бухгалтерский) учет | Управленческий учет | |

|---|---|---|

| Степень регламентации | Обязателен для всех | По желанию руководства |

| Точность информации | Точен, основан на фактах деятельности | Приблизителен, необходим для принятия решений |

| Масштабы информации | Общие отчеты о компании, подразделениях (доходы, затраты) | Детальные сведения о работе каждого отдела, выпуске/продаже предложения компании |

| Цели | Составление реальной финансовой отчетности для внешних пользователей | Сбор данных для анализа, подготовки планов работы |

| Пользователи | Акционеры, кредиторы, аудиторы, контролирующие органы | Управленческий персонал, менеджмент |

| Сроки предоставления данных | Устанавливаются законом | Зависят от выбора управленцев |

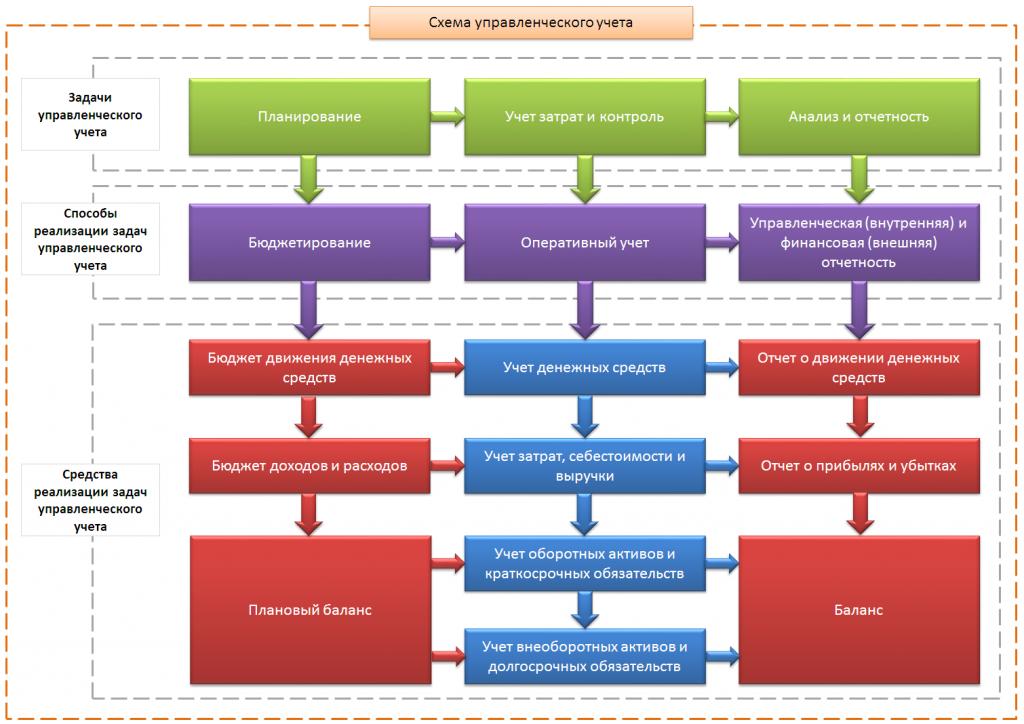

Какие задачи стоят перед управленческим учетом компании

- планировать хозяйственную деятельность при помощи бюджетирования;

- отслеживать и сокращать затраты за счет оперативного получения данных;

- анализировать несоответствие фактических показателей с плановыми.

- внутренняя и финансовая (внешняя) отчетность;

- оперативный учет;

- бюджетирование.

- бюджет доходов, расходов;

- бюджет движения денежных средств;

- прогнозный (плановый) баланс.

- отчет о движении денежных средств;

- отчет о прибылях и убытках;

- баланс.

Основные требования к подготовке управленческого учета

Поскольку все сведения используются только для внутреннего управления, к ним предъявляется ряд требований. А именно – вся информация:

-

Оперативная

при ее сборе используется принцип «чем быстрее, тем лучше». Минимальный срок бухгалтерской отчетности, составляющий месяц, не подходит для большинства управленческих задач. Обычно выбор ложится не на точность данных, а на быстроту их получения.

-

Целевая

то есть используемая для решения конкретных задач по управлению компанией.

-

Адресная

так как собирается для конкретного потребителя под определенные цели. В этом случае обязательно учитывается уровень служебной иерархии должностных лиц в аппарате управления.

-

Достаточная

информация не может быть слишком объемной, главное, чтобы приводимых в отчете сведений хватало для принятия решений. Эта особенность обеспечивается за счет аналитичности данных или возможности их применения для экономического анализа. В результате, несмотря на определенную ограниченность исходных показателей, удается активно применять их производные, результаты аналитических расчетов, группировок, сопоставлений.

-

Экономичная

как в получении, так и в использовании.

-

Гибкая

то есть легко приспосабливаемая к изменениям на предприятии. Важно понимать: рыночная экономика развивается динамично, что сопряжено с неопределенностью целого ряда хозяйственных ситуаций, наличием большого количества вариантов развития событий. От данной системы не требуется стабильности и неизменности на протяжении большого отрезка времени. Напротив, ее нужно периодически модернизировать, развивать по форме, масштабам и содержанию.

Что является объектами управленческого учета на предприятии

- производственные ресурсы;

- хозяйственные процессы;

- доходы и затраты;

- структурные единицы (с локализацией доходов и затрат по местам возникновения (ЦФО)).

Для кого формируются данные управленческого учета

Первой группе обычно предоставляются:

- отчеты о результатах производственной, финансовой и инвестиционной деятельности предприятия, его структурных подразделений за определенный отрезок времени и прошедший отчетный период;

- анализ воздействия внутренних и внешних факторов на результаты деятельности компании в целом, а также ее ключевых подразделений;

- плановые и прогнозные показатели на последующие периоды.

- отчеты о работе отделов на конкретный момент времени;

- плановая и прогнозная информация о подразделениях, информация о контрагентах фирмы.

7 важных методов управленческого учета

Метод 1. Определение точки безубыточности

Также ее называют критической точкой. Данный показатель обозначает объем выпуска и реализации товара, при котором компания начинает получать прибыль. Иными словами, доходы превышают расходы. Точку безубыточности принято обозначать в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование

Данный метод необходим, чтобы наиболее эффективно распределять ресурсы предприятия. С этой целью используются планирование и последующие контроль и анализ отклонений плановых показателей.

Данный метод основывается на сведениях об экономике компании. Поэтому основная функция программы бюджетного управления состоит в том, чтобы способствовать объективному анализу и принятию решений.

Метод 3. Процессный расчет затрат

Этот подход актуален для предприятий, занимающихся серийным изготовлением однотипной продукции, либо в случаях, когда процесс производства оказывается непрерывен по причинам безопасности или экономической целесообразности. В процессном расчете расходы соотносятся с объемами продукции, выпущенной за определенный отрезок времени.

Метод 4. Проектный расчет затрат

Этот метод также называют позаказным – он подходит для случаев, когда изделие изготавливается по спецзаказу. Тогда в каждом проекте/партии выпущенной продукции осуществляют расчет таких затрат:

- на материалы;

- на оплату труда специалистов;

- прочие расходы.

Метод 5. Передельный расчет затрат

Этот принцип расчетов используется при массовом производстве. Определяющим процессом здесь считается последовательный переход сырья в конечный продукт.

Стоит пояснить название метода: группы процессов производства образуют переделы, каждый из них выпускает промежуточный продукт или завершает процесс и выдает готовый результат.

Метод 6. Нормативный расчет затрат

Учитываются отклонения реальной себестоимости от запланированной, при этом нормативная себестоимость рассчитывается для каждой разновидности выпускаемого товара.

По итогам периода рассматривают такие отклонения:

- отрицательные – излишний расход сырья;

- положительные – рациональный расход материалов.

Отдельно учитывают условные отклонения, которые появляются при расхождениях в составлении калькуляций, а значит, могут быть как отрицательными, так и положительными.

Метод 7. Директ-костинг

Речь идет о контроле затрат, позволяющем разделить все затраты на постоянные и переменные. Наиболее существенной особенностью данного подхода является возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

Ключевые принципы организации и автоматизации системы управленческого учета

- периодичность, соответствующая производственным циклам;

- преемственность информации и ее неоднократное использование;

- формирование показателей отчетности, подходящих для всех уровней управления;

- использование бюджетирования;

- оценка результатов работы отдельных подразделений (ЦФО);

- достоверность, полнота, оперативность информации, возможность анализа;

- использование общих единиц измерения.

5 шагов к автоматизации управленческого учета на предприятии

В первую очередь необходимо определить основу данных, то есть конкретную финансовую базу. На территории нашей страны управленческий учет редко бывает первичным, поэтому обычно его строят на основе уже работающей системы финансового учета. Для этого нужно:

- констатировать текущую ситуацию: число отчетов, их информативность, особенности аналитики, оперативность формирования информации;

- спрогнозировать планируемую организацию учета (отчеты по руководящим потребностям вместо типовых, изменение системы оценочных показателей, оптимизация информирования, работа как с прошлыми данными, так и с прогнозами).

Шаг 1. Определение основных лиц, которым нужен управленческий учет.

Главными заказчиками и получателями сведений являются руководство компании, члены совета директоров, менеджеры разных уровней – все эти люди принимают основные для бизнеса решения.

Проще всего изложить им суть проблемы или представить определенный план действий при помощи презентации, ведь это отличный способ наглядно и структурировано преподнести сведения.

Шаг 2. Формирование перечня отчетности.

Перечень документов управленческой отчетности нужно не только подготовить, но и согласовать со всеми заинтересованными лицами. Для каждого отчета устанавливаются определенные срок и периодичность подготовки, также необходимо сделать предельно понятное и подробное описание.

Шаг 3. Подготовка эскиза методологии.

За составление данной системы отвечают специалисты, задача которых – разобраться во всех нюансах работы предприятия. В противном случае возникает риск того, что система себя не оправдает, а значит, не принесет должного результата.

Какие этапы требуется выполнить на данном шаге:

- определение блоков отчетности, сферы учета;

- разработка документов промежуточных отчетов, методы расчетов;

- определение методов внесения в систему, обработки сведений;

- обеспечение эффективного контроля данных;

- распределение обязанностей между сотрудниками, отвечающими за подготовку данных;

- создание тестовой версии методологии и пробных расчетов;

- оценка целесообразности проекта.

Шаг 4. Использование методологии на практике.

Если успешно удалось справиться со всеми перечисленными мероприятиями, систему начинают эксплуатировать.

Внедрение проекта позволит обнаружить моменты, которые не удалось учесть при составлении методологии. Это может быть неоднородный подход различных подразделений к обработке данных, противоречивость информации, пересекающейся в разных отчетах, несовершенное ПО. Также бывают другие накладки при взаимодействии отделов компании.

Пример: на предприятии «ЧелябинскСтройМонтаж» появились проблемы с достоверностью данных о сбыте продукции. Проверка показала, что информация о поступивших средствах была внесена в базу не вовремя, в результате чего затянулось закрытие бухгалтерского баланса.

Шаг 5. Организация контроля внедрения системы.

На данном этапе важнее всего оценить, насколько эффективна выбранная система с экономической точки зрения. Но для этого нужно быть уверенным, что все исполнители обучены, цели понятны, в методологии не осталось ошибок.

Правила эффективного внедрения управленческого учета

Автоматизация управленческого учета требует обязательного использования системного подхода. Однако, как показывает практика, даже руководители московских компаний, имеющие наиболее полный доступ к бизнес-информации, допускают ряд типичных ошибок. К сожалению, исправление этих промахов требует финансовых и временных затрат. Чтобы не столкнуться с подобными проблемами, рекомендуется воспользоваться такими правилами.

- Во внутренних управленческих отчетах может быть лишь необходимая информация, которая выстраивается в форме, удобной для восприятия. Отчеты должны быть структурированными, легко читаемыми, наглядными. В них включаются только реквизиты, действительно требующиеся для грамотного управления. Благодаря данному подходу к подготовке отчетов удается сократить время на обработку документов, сохраняя информативность и пользу.

- Оценка элементов отчетности осуществляется на базе финансовых методик, а также других методологий. Рекомендуется использовать как российские правила, так и международные стандарты.

- Чтобы добиться эффективного внедрения автоматизации управленческого учета, в первую очередь проводят подробную диагностику предприятия и разъяснительную работу с менеджерами, чтобы они понимали, в чем смысл данного действия.

- В работе над системой управленческого учета должно участвовать как можно больше сотрудников, так как данной базой будет пользоваться большинство специалистов компании. Им она потребуется для управления и осуществления продаж. Иными словами, подготовку нельзя взваливать на плечи лишь бухгалтеров, экономистов и финансистов.

- При автоматизации необходимо установить схему бизнес-процессов, произвести оптимизацию, распределить функции, сформировать новые должностные инструкции. В результате вы добьетесь того, что функции персонала не будут дублироваться.

- При внедрении данной системы решается комплекс задач, направленных на повышение оперативности, качества управления, улучшения результатов работы по всем направлениям. Здесь не может решаться лишь одна проблема, допустим, обеспечение документооборота.

- Используемая система должна постоянно совершенствоваться – единожды проведенная оптимизация не сможет привести к необходимым результатам. В систему на регулярной основе необходимо внедрять новые программные продукты, использовать инновационные методологии.

- Требуется регламент документооборота, где указываются сроки, установленные для предоставления документов и отчетности, мотивация сотрудников на соблюдение правил. Также рекомендуется создать график документооборота.

- В соответствии с корпоративной культурой, обмен информацией осуществляется в фиксированные сроки. Благодаря информационным технологиям, этот процесс идет продуктивнее.

- Применяемые инструменты должны отвечать актуальным для компании задачам. Дополнительные проблемы не могут возникать из-за ограниченных технических возможностей.

С чего начать работу с управленческим учетом

Создание бюджетной модели во многом зависит от специфики и сферы деятельности компании, однако работа всегда ведется по общим принципам:

- Бюджетная интеграция. Эффективность планирования могут обеспечивать специально создаваемые для этого разные бюджеты: операционные и финансовые. Они формируются для каждого ЦФО индивидуально, но при этом остаются взаимосвязанными и образуют единую бюджетную систему. Генеральным планом считается сводный бюджет компании.

- Последовательность. Все бюджеты составляются на основе определенного регламента и взаимосвязаны между собой. Первичны операционные бюджеты, чьи показатели сводятся в общий бюджет доходов и расходов, который также известен как «Бюджет прибылей и убытков». На его базе подготавливают финансовые бюджеты: бюджет движения денежных средств, прогнозный баланс, бюджет капитала.

- Реализация системы бюджетирования невозможна без регламентов (определенных норм и нормативов), лежащих в ее основе.

- Сквозное бюджетирование. Сводный бюджет сочетает в себе все планы компании, взаимосвязанные друг с другом.

- Методическая сопоставимость. При составлении всех бюджетов применяют единые методологии и подходы. Таким образом удается анализировать и контролировать исполнение планов, опираясь на сопоставимые показатели.

Готовы разработать полноценное решение по автоматизации управленческого учета, учитывая ваши бизнес-процессы, специфику отрасли. Имеем большой опыт усовершенствования управленческого учета в компании - с ним вы можете ознакомиться на странице наших реализованных проектов. Начать работу стоит с заявки нашим специалистам - мы с вами свяжемся и проконсультируем.

У вас остались вопросы?

Заполните форму обратной связи и мы свяжемся с вами в ближайшее время!