Автоматизация accruals в 1С: быстрый путь к достоверным и своевременным данным по расходам и доходам компании

Подобные ситуации можно предотвратить, если начать использовать пока что еще не слишком популярный у большинства компаний, но действительно полезный, метод условных начислений (accruals). Суть данного подхода состоит в следующем: результаты любых экономических операций должны признаваться и отражаться в том же периоде, в котором они произошли, вне зависимости от наличия подтверждающих документов или фактов оплаты. То есть затраты по любым операциям должны максимально сопоставляться с доходами, которые они принесли.

Как выглядит ситуация с условными начислениями на сегодняшний день

Отсюда вытекают два варианта, с которыми можно работать:

- делать проводку условных начислений только в управленческом учете, соответственно, отражать в финансовом результате, и ничего не проводить в налоговом и бухгалтерском учете;

- провести сближение учетных политик бухгалтерского и управленческого учета (отражать условные начисления и там, и там), чтобы в налоговом отчете появилась временная разница.

Условные начисления (accruals) можно разделить на 2 категории, у каждой из которых своя специфика.

-

Начисления по услугам

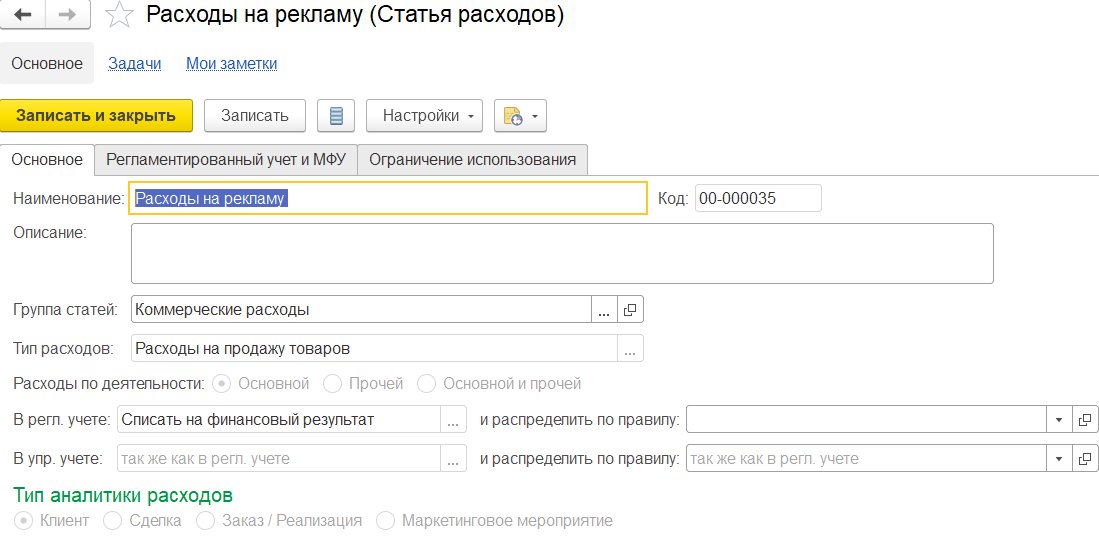

В данном случае не имеет значения с какими работает компания, с периодическими или нет. Такой тип начислений - это боль абсолютно всех компаний. Возьмем для примера услуги электроэнергии: они принимаются в расходы в том периоде, в котором были оказаны, независимо от наличия документов поставщика. При этом в налоговом учете сумма расходов будет отражена только при наличии подтверждающих документов.

-

Неотфактурованные поставки

Здесь речь идет о боли больше торговых и производственных компаний. Как это происходит. Компания принимает реальный товар, который поступает на склад, то есть переход права собственности состоялся. В складском учете отражается поставка, в бухгалтерском учете приход товара тоже отражается, только не отражается стоимость ТМЦ в налоговом учете до получения документов.

Если вы сталкиваетесь со сложностями учета спецодежды и спецоснастки, мы вам поможем это исправить! Мы разработали специальный отчет, который позволяет увидеть суммовые данные по перемещениям и списаниям ТМЦ в том же периоде, в котором они отражены по документам вне зависимости от даты передачи их в эксплуатацию.

В следующем периоде, когда документы на товар поступают за прошедший, появляется необходимость корректировки данных. В части себестоимости в первом месяце, когда прошла реализация неотфактурованного товара, себестоимость в бухгалтерском учете будет больше, чем в налоговом. А в следующем периоде компания получит ровно другой результат.

На сегодняшний день существующие системы с автоматическим начислением accruals по услугам и неотфактурованным поставкам почти не работают. В 1С:ERP разработан функционал, но он нацелен только на складской учет и не может отражать разницу в регламентированном учете по проводкам и по закрытию периода на финансовый результат компании. То есть в системе получается, что неотфактурованная поставка проходит по бухгалтерскому и налоговому учету, но формируя разницу.

Но выход из ручного вмешательства в работу с условными начислениями есть - можно использовать несколько способов автоматизации accruals:

- провести автоматизацию для работы с периодическими условными начислениями через график договоров, в котором есть определенная сумма, которую можно использовать;

- если мы говорим о непериодических условных начислениях, то рассматривая в рамках бюджетного процесса, когда компания согласовывает заявки на расходы, контролирует доходы и затраты, то создается некий резерв, который можно использовать для автоматизации условных начислений

в случае неотфактурованных поставок применяется 15 счет (заложено в функционал ERP). Данная опция дорабатывается в системе, чтобы корректно отражать данные в бухгалтерском и налоговом учете.

Пример отражения Accruals в 1С:ERP и 1С:КА (управленческий учет по статьям бюджета)

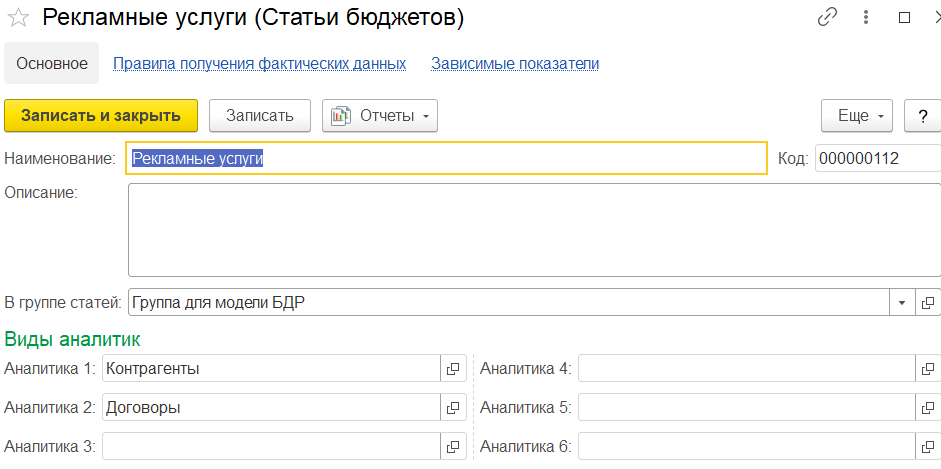

Возьмем следующие условия расходов на рекламу в июне 2021 года. Допустим, в рамках годового бюджета ООО "Альфа" по статье "Расходы на рекламу" запланированы расходы.

Интернет-агентство (аналитика по статье)

- Январь - 200 тыс. рублей;

- Февраль - 0;

- Март - 100 тыс. рублей;

- Апрель - 0;

- Май - 0;

- Июнь - 150 тыс. рублей;

- Июль - 100 тыс. рублей;

- Август - 0;

- Сентябрь - 0;

- Октябрь - 0;

- Ноябрь - 0;

- Декабрь - 0.

- Январь - 300 тыс. рублей;

- Февраль - 0;

- Март - 200 тыс. рублей;

- Апрель - 0;

- Май - 0;

- Июнь - 100 тыс. рублей;

- Июль - 50 тыс. рублей;

- Август - 0;

- Сентябрь - 0;

- Октябрь - 0;

- Ноябрь - 0;

- Декабрь - 0.

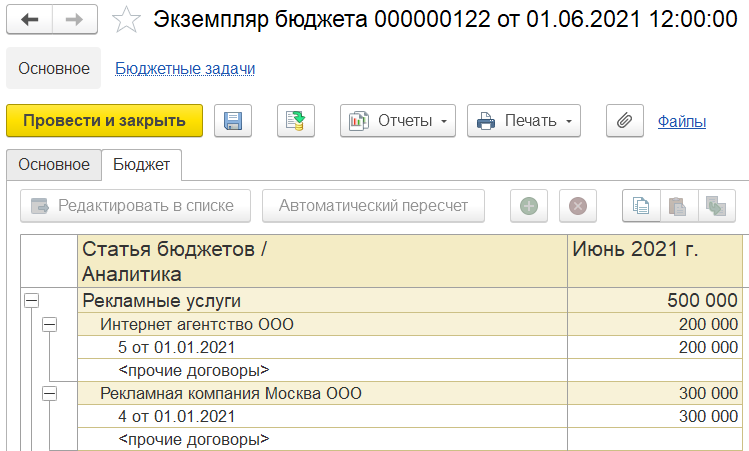

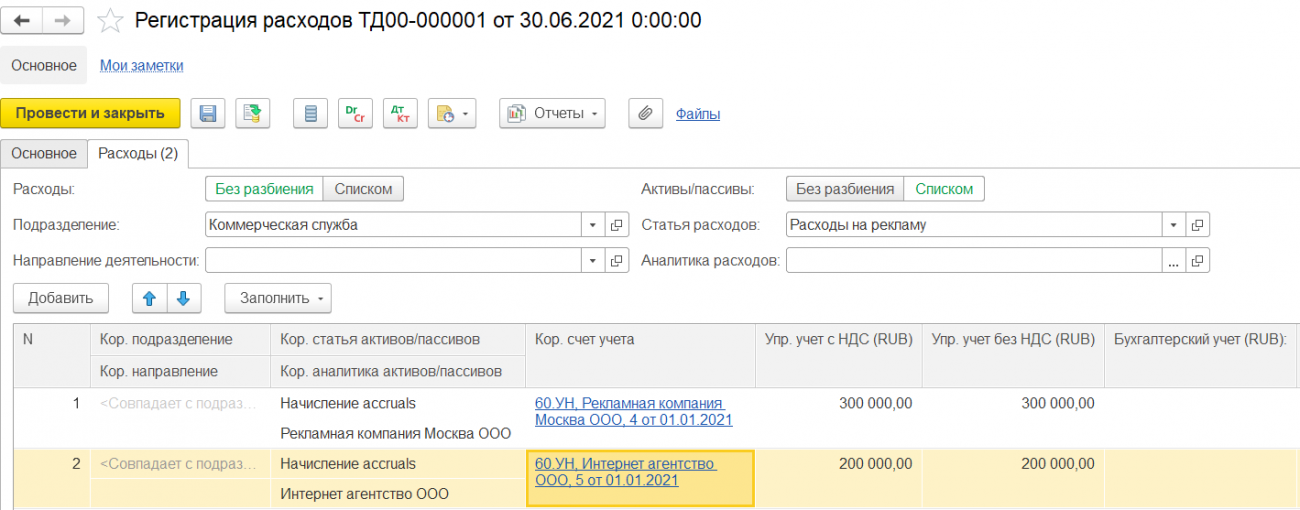

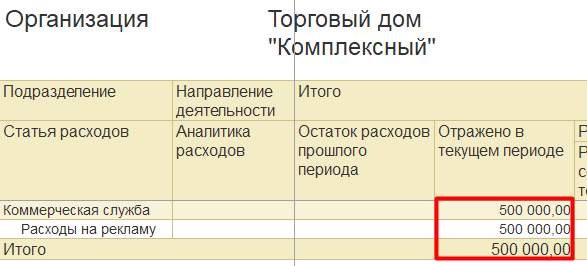

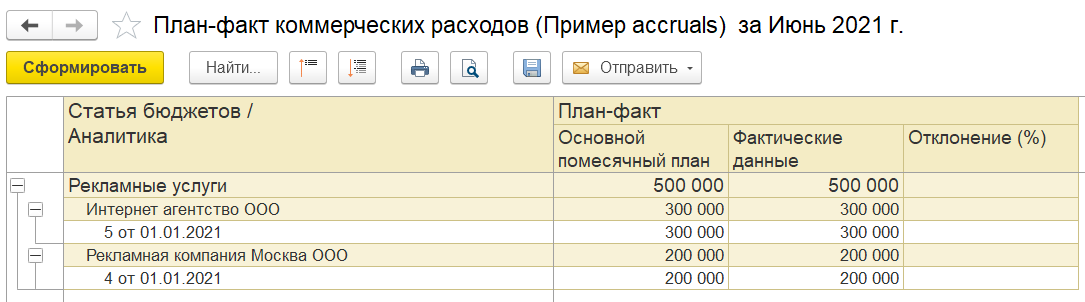

В июне 2021 планируется произвести закупку рекламных услуг, расходы по которым отражаются по статье бюджета "Рекламные услуги":

- Рекламная кампания "Москва" - 300 000 руб.

- Интернет-агентство - 200 000 руб.

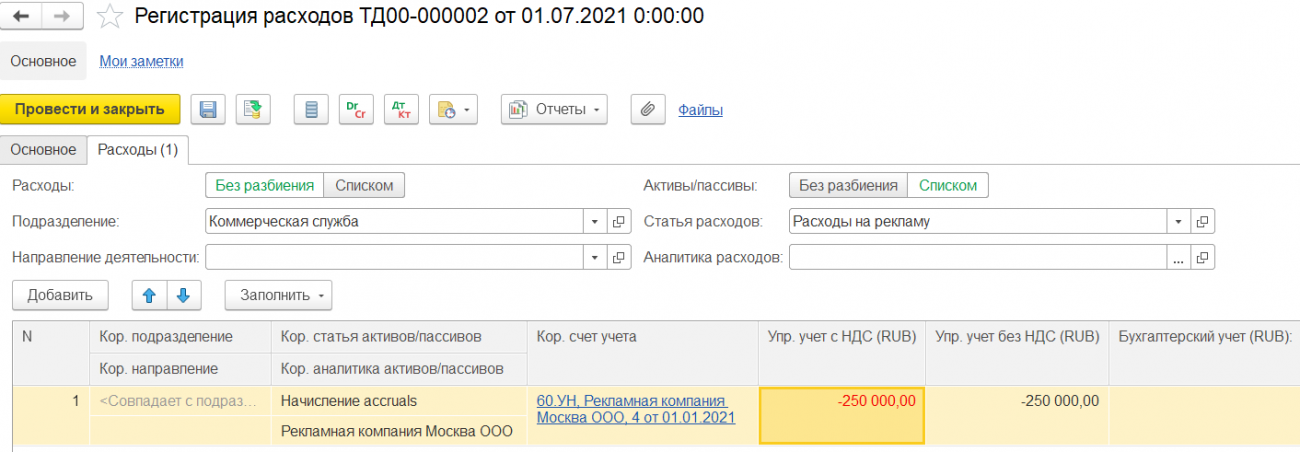

На начало следующего месяца мы сторнируем ранее начисленный accruals. Сторно accruals отражаем также документом “Отражение фактических данных”. Если в течение июля документы не будут получены, то повторно отражаем начисление accruals и так повторяем до того момента, пока не будут получены документы поставщика.

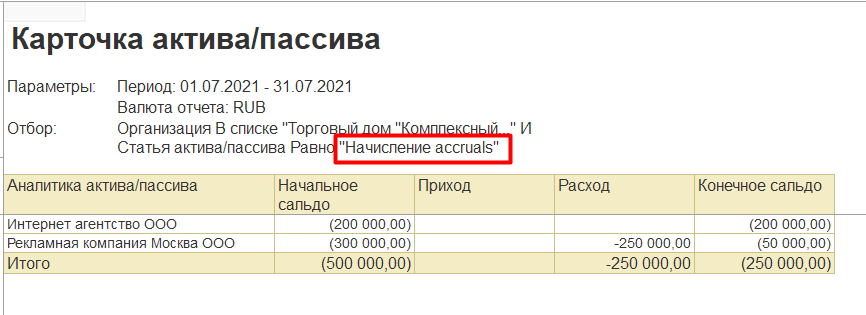

В июле рекламная кампания “Москва” предоставила документы на сумму 250 000 руб. за оказанные услуги в июне, интернет-агентство документы не предоставила.

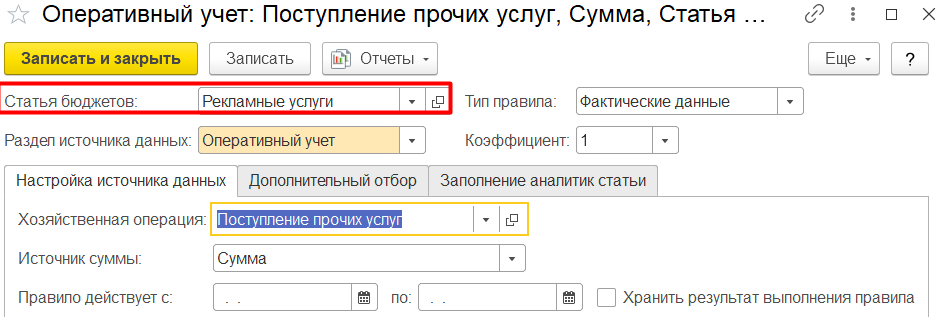

Отражение фактического расхода в 1С ERP/1С КА выполняем с помощью документа "Приобретение услуг и прочих активов".

Но при этом по статье активов/пассивов "Начисление accruals" останется остаток, который покажет сумму, на которую необходимо скорректировать бюджет, если сумма accruals и факта отличаются. Эта информация будет служить контролем за accruals.

В данный момент у нас реализовано готовое решение по автоматизации accruals, которое позволяет избежать ошибок при отражении условных начислений в учете и контролировать последующие отражения. Наши специалисты имеют успешный опыт в этом направлении и готовы вас проконсультировать.

У вас остались вопросы?

Заполните форму обратной связи и мы свяжемся с вами в ближайшее время!