Параллельный учет основных средств или сближение УУ и РСБУ: проблемы выбора

Примерный заголовок видео или анонс видео в одну или две строки

Вопрос сближения учетных политик (управленческий и бухгалтерский учет) на сегодняшний день не теряет своей актуальности. В нашей практике мы не раз сталкивались с компаниями, которым внедрение единой методологии учета дала реальные результаты: снизились трудозатраты на ведение обоих учетов, ускорилась подготовка отчетности, компания получала прозрачные данные для анализа и многое другое.

Но нередко встречаются организации, которые в силу (как внутренних, так и внешних) имеют серьезные различия между принципами управленческого и бухгалтерского учета и подготовки отчетности УУ и РСБУ. Кроме того есть организации, которые обязаны вести учет и формировать отчетность как по стандартам РСБУ, так и по принципам МСФО. Такие компании могут вести параллельный учет в единой системе, о котором и пойдет речь в нашей статье.

Но нередко встречаются организации, которые в силу (как внутренних, так и внешних) имеют серьезные различия между принципами управленческого и бухгалтерского учета и подготовки отчетности УУ и РСБУ. Кроме того есть организации, которые обязаны вести учет и формировать отчетность как по стандартам РСБУ, так и по принципам МСФО. Такие компании могут вести параллельный учет в единой системе, о котором и пойдет речь в нашей статье.

Так как деятельность организации так или иначе отражается в бухгалтерском и управленческом учетах, и она касается расходов, доходов и имущества компании, то рассмотрим параллельный учет основных средств. Они являются важными составляющими деятельности предприятия, имеют множество нюансов как в БУ, так и УУ и направлены для реализации производственных процессов и обеспечения нужд компании.

А нужно ли в принципе компаниям вести параллельный учет основных средств в УУ и РСБУ?

По сути как такового параллельного учета не существует: малый % собственников понимают, что это такое. У них есть бухгалтер, который ведет регламентированный учет и есть сотрудники, которые ведут управленческий учет (по принципам МСФО). Исторически заложено, что принципы у обоих учет разные, хотя источник данных одинаковый.

Возникает вопрос: когда и нужно ли в принципе настраивать параллельный учет по основным средствам, и в какой системе это лучше сделать?

Чтобы ответить на него, рассмотрим разные ситуации, с которыми мы сталкивались в нашей практике.

Когда оба учета ведутся (велись) в системе зарубежного вендора

Речь идет про компании, которые работают с SAP, где ведут управленческий и бухгалтерский учет. Так как зарубежные вендоры “свернули” свою деятельность на российском рынке, компании начали искать альтернативу среди отечественного софта. Лучшим вариантом стала флагманский продукт фирмы 1С - система ERP.

Но не все организации готовы сразу переключиться на другую систему. Им важно понять, сможет ли новое решение соответствовать правилам, заложенным ранее в зарубежной системе.

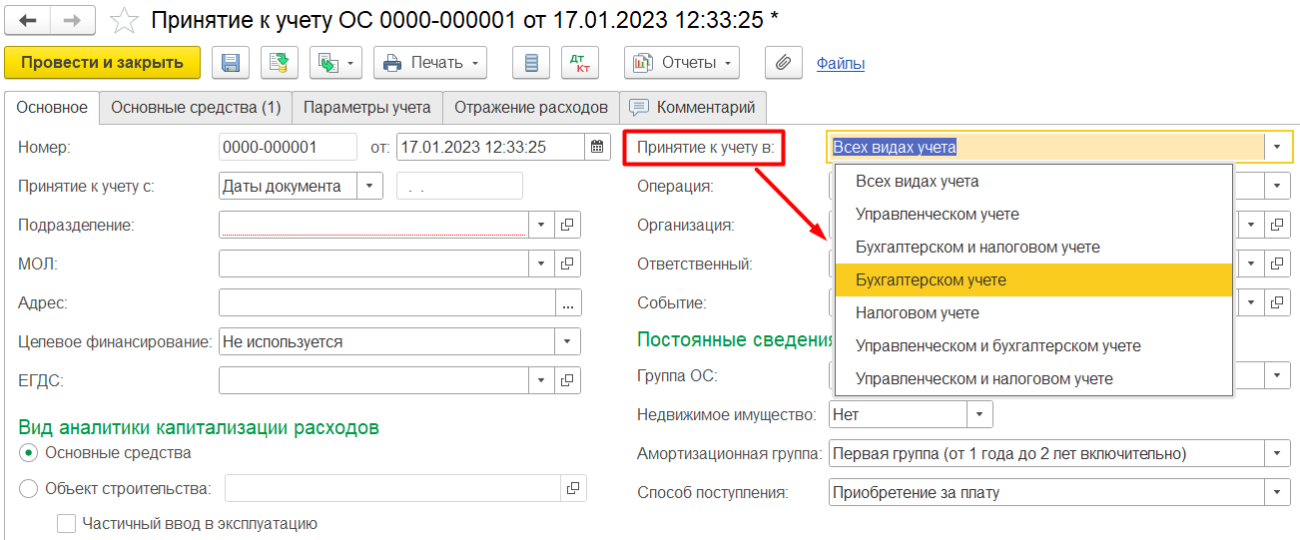

Например, как это было с нашим клиентом, международным производителем керамических строительных материалов. Заказчик хотел знать, сможет ли он в 1С:ERP вести учет основных средств по разным критериям оценки, принципа и т.д. Для него было важно сохранить принципы ведения управленческого учета.

Допустим, компания закупает основное средство, которое по принципам УУ вводится по заданным в системе условиям в эксплуатацию. В свою очередь в бухгалтерском учете отображаются другие данные, так как существует разница в момент признания основного средства (например, в марте ОС отражали в управленческом учете, а уже в мае - в РСБУ).

Либо же, если ОС принимают и там, и там одновременно, но для целей бухгалтерского учета срок амортизации задается один, и для управленческого учета - другой. А может быть ситуация, когда для управленческого учета расходы, связанные с приобретением основного средства капитализируются (включаются в стоимость основного средства), а для целей бухгалтерского учета относятся на финансовый результат.

Но не все организации готовы сразу переключиться на другую систему. Им важно понять, сможет ли новое решение соответствовать правилам, заложенным ранее в зарубежной системе.

Например, как это было с нашим клиентом, международным производителем керамических строительных материалов. Заказчик хотел знать, сможет ли он в 1С:ERP вести учет основных средств по разным критериям оценки, принципа и т.д. Для него было важно сохранить принципы ведения управленческого учета.

Допустим, компания закупает основное средство, которое по принципам УУ вводится по заданным в системе условиям в эксплуатацию. В свою очередь в бухгалтерском учете отображаются другие данные, так как существует разница в момент признания основного средства (например, в марте ОС отражали в управленческом учете, а уже в мае - в РСБУ).

Либо же, если ОС принимают и там, и там одновременно, но для целей бухгалтерского учета срок амортизации задается один, и для управленческого учета - другой. А может быть ситуация, когда для управленческого учета расходы, связанные с приобретением основного средства капитализируются (включаются в стоимость основного средства), а для целей бухгалтерского учета относятся на финансовый результат.

Опираясь на нюансы ведения управленческого учета компании, мы провели с заказчиком встречу, на которой продемонстрировали возможности 1С:ERP в плане раздельного параллельного учета по основным средствам, показав, насколько функционал системы покрывает потребности компании.

Помимо этого еще одним плюсом параллельного учета в ERP для компании стала возможность автоматизировать в системе налоговый учет, который до этого формировался в Excel и отнимал много времени и ресурсов.

Помимо этого еще одним плюсом параллельного учета в ERP для компании стала возможность автоматизировать в системе налоговый учет, который до этого формировался в Excel и отнимал много времени и ресурсов.

Когда управленческий и бухгалтерский учет ведутся в разных системах

Довольно расхожая ситуация, когда в единой базе из-за критичных расхождений в учетах, компания не может может их вести. Поэтому управленческий ведется в одной системе (например, в самописной), а бухгалтерский, к примеру, в привычной для многих 1С:Бухгалтерия.

Пример из нашего кейса: основные средства поступали на склад, которые кладовщик их обрабатывал, как некую номенклатуру (учитывалась для целей управленческого учета) до передачи его в эксплуатацию. В бухгалтерском учете, независимо от того передан объект в эксплуатацию или нет, если он готов к эксплуатации, то будет принят в учете как основное средство.

Если расхождения между управленческим и бухгалтерским учетом не позволяют вести учет в единой базе, у компаний есть несколько вариантов решения этой проблемы:

Пример из нашего кейса: основные средства поступали на склад, которые кладовщик их обрабатывал, как некую номенклатуру (учитывалась для целей управленческого учета) до передачи его в эксплуатацию. В бухгалтерском учете, независимо от того передан объект в эксплуатацию или нет, если он готов к эксплуатации, то будет принят в учете как основное средство.

Если расхождения между управленческим и бухгалтерским учетом не позволяют вести учет в единой базе, у компаний есть несколько вариантов решения этой проблемы:

- Самый распространенный и эффективный - это пересмотр необходимости наличия таких подобных расхождений и подходов к формированию отчетности. В большинстве случаев компании могут спокойно пойти на кардинальное сближение, не потеряв при этом в качестве отчетности, но сократив затраты на ее формирование.

- Если организация все-таки принимает решение оставить подходы, принципы ведения учета и формирования отчетности как есть, то возможно ведение управленческого учета в одной системе, а бухгалтерского в другой. При этом мы поможем автоматизировать передачу данных между системами, что позволит облегчить ведение 2-х учетов и сократить количество ошибок. Но при этом важно понимать, что при таком варианте сохранить сопоставимость 2-х учетов очень сложно.

- И третий вариант подразумевает, что компания приняла решение оставить подходы и принципы ведения управленческого и бухгалтерского учета как есть, но вести их все же в единой системе для обеспечения сопоставимости данных 2-х учетов. Минус данного варианта - большое количество доработок (в зависимости от количества расхождений).

Все варианты, перечисленные выше, детально прорабатываются на этапах обследования и моделирования в процессе внедрения систем, и даже если вначале компаниям тяжело определиться с выбором решения из-за отсутствия полной информации, то это можно сделать на обозначенных этапах.

Помимо этого нередки случаи, когда в организациях для ведения двух учетов, нужно перед каждым отчетным периодом выгружать данные (например, для управленческого учета) и отдельно их обрабатывать. Запараллеливание учетов по основным средствам в единой системе 1С:ERP может также упростить данную процедуру.

В итоге благодаря грамотно настроенному параллельному учету пользователям системы намного проще обрабатывать информацию: входные данные по основным средствам и там, и там будут одинаковые, движение по объекту будет в одном месте, что даст возможность сразу подмечать несостыковки, расхождения и оперативно вносить правки.

Помимо этого нередки случаи, когда в организациях для ведения двух учетов, нужно перед каждым отчетным периодом выгружать данные (например, для управленческого учета) и отдельно их обрабатывать. Запараллеливание учетов по основным средствам в единой системе 1С:ERP может также упростить данную процедуру.

В итоге благодаря грамотно настроенному параллельному учету пользователям системы намного проще обрабатывать информацию: входные данные по основным средствам и там, и там будут одинаковые, движение по объекту будет в одном месте, что даст возможность сразу подмечать несостыковки, расхождения и оперативно вносить правки.

У вас остались вопросы?

Заполните форму обратной связи и мы свяжемся с вами в ближайшее время!