Что полезного есть в системе 1С:ERP для управления кредиторской и дебиторской задолженностью

Дебиторская и кредиторская задолженность - важные финансовые статьи, от состояния которых зависит в целом хозяйственная деятельность компаний. Поэтому очень важно использовать в работе инструменты, которые помогут получать оперативные данные о состоянии ДЗ и КЗ, чтобы грамотно управлять денежными потоками компании. Рассмотрим, что есть полезного для компаний по работе с дебиторской и кредиторской задолженностью в системе 1С:ERP.

Для оперативного управления денежными средствами и во избежание штрафных санкций по хозяйственным договорам любая компания должна понимать, сколько и в какой период необходимо заплатить или получить от поставщика, знать информацию по всем нерешенным договоренностям.

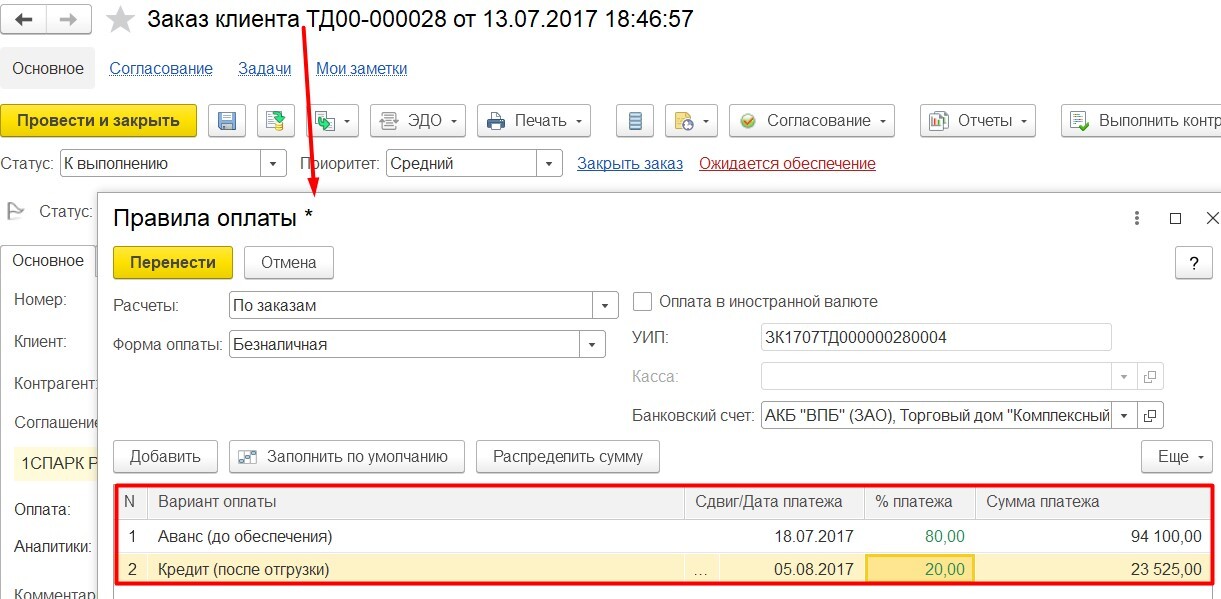

Для этого в системе 1С:ERP есть возможность установки конкретных графиков оплат. При заключении договора или соглашения обсуждаются этапы оплат, данные фиксируются в системе, которые потом можно легко проверить. Подобных графиков может быть неограниченное количество. Например, если с клиентом оговорена система оплат, при которой он переводит каждую неделю разную сумму, то настроенные графики оплат помогут не запутаться в полученных показателях. Подобный подход позволит регулировать работу с контрагентами, у которых прописаны индивидуальные условия.

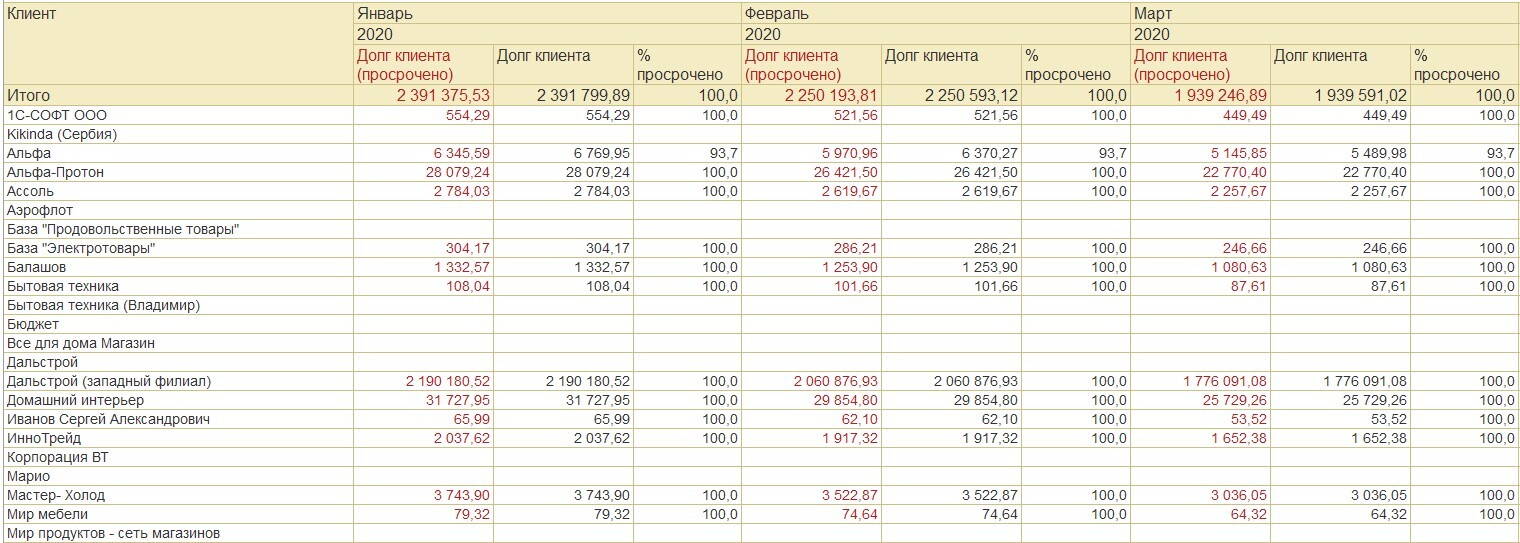

Полученные данные регистрируются в системе, и далее по ним формируются специальные отчеты (задолженность по срокам), которые можно привести к удобному для клиентов виду, учитывая их требования. В них расписаны все показатели: сколько просрочено, сколько оплачено, когда должна поступить следующая оплата и т.д. Таким образом, компания берет под полный контроль исполнения обязательств от конкретных контрагентов.

Полученные данные регистрируются в системе, и далее по ним формируются специальные отчеты (задолженность по срокам), которые можно привести к удобному для клиентов виду, учитывая их требования. В них расписаны все показатели: сколько просрочено, сколько оплачено, когда должна поступить следующая оплата и т.д. Таким образом, компания берет под полный контроль исполнения обязательств от конкретных контрагентов.

Помимо этого в системе 1С:ERP в блоке Казначейства можно настроить удобные закладки в журнале банковских документов. При формировании заказа (от поставщика или от клиента) система отображает ранее настроенные сроки, по которым должна быть проведена оплата или ожидается поступление средств.

Важным моментом также является автоматизация учета дебиторской задолженности. В ERP есть функционал, который позволяет выделить клиентов-должников, у которых, например, большой долг. По таким клиентам компания может запретить отгрузку, сформировав их в отдельные черные списки.

Например, если менеджер захочет оформить заказ от клиента, то он не сможет этого сделать для клиента-должника, так как будет автоматически выводится информация, что по данному клиенту отгрузка запрещена. В дальнейшем данные списки можно актуализировать, получая достоверную и своевременную информацию по погашению задолженности.

Таким образом, понимая ситуацию по конкретным клиентам, компания избежит большого количества ошибок при формировании итоговой финансовой отчетности.

Например, если менеджер захочет оформить заказ от клиента, то он не сможет этого сделать для клиента-должника, так как будет автоматически выводится информация, что по данному клиенту отгрузка запрещена. В дальнейшем данные списки можно актуализировать, получая достоверную и своевременную информацию по погашению задолженности.

Таким образом, понимая ситуацию по конкретным клиентам, компания избежит большого количества ошибок при формировании итоговой финансовой отчетности.

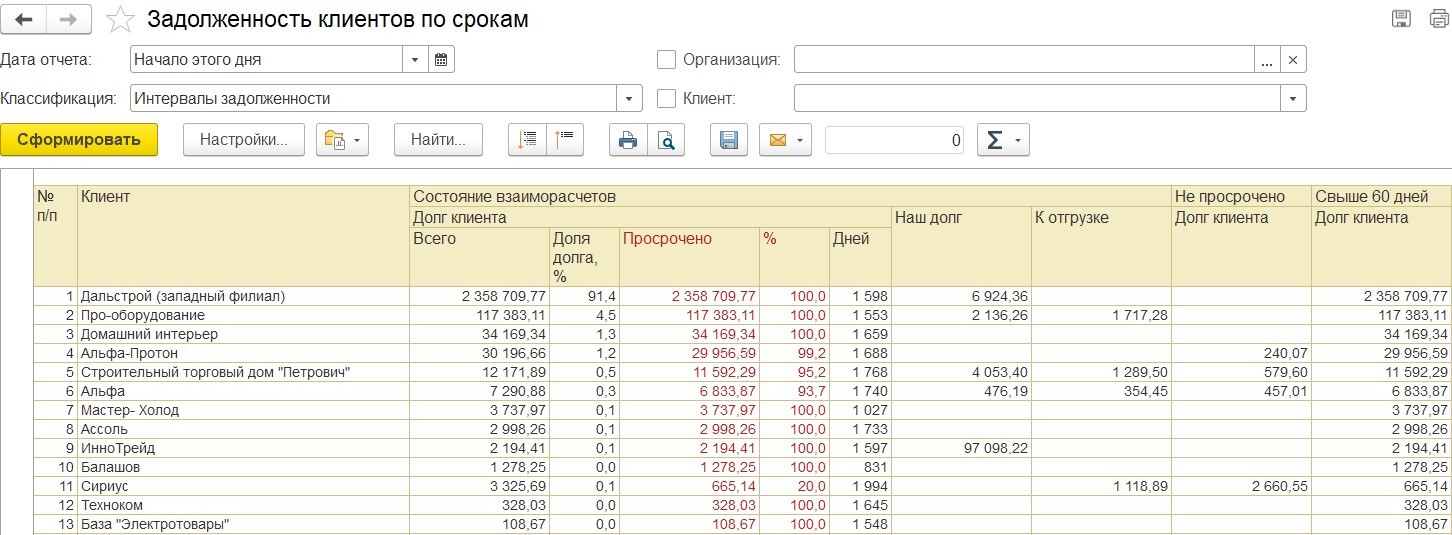

Помимо широкий функционал ERP в плане работы с кредиторской и дебиторской задолженностью позволяет компаниям настраивать статистику по срокам в разрезе конкретных интервалов (за год, за квартал, за месяц и прочее). Это позволяет оперативнее и точнее формировать управленческую отчетность, чтобы собственник видел прозрачную картину по платежеспособности контрагентов, что поможет принимать взвешенные и обоснованные решения по дальнейшей работе с той или иной организацией.

У вас остались вопросы?

Заполните форму обратной связи и мы свяжемся с вами в ближайшее время!