Управленческий и бухгалтерский учет: извечный вопрос сближения двух учетных политик

Большинство компаний в настоящее время стремятся ксближению управленческого учета и бухгалтерского, так как данный подход, как показывает практика, снижает трудозатраты на ведение обоих учетов, повышает качество отчетности для всех пользователей и дает более прозрачные данные для анализа.

Рассмотрим пример расхождения показателей УУ и РСБУ

К нам обратился собственник, у которого не было уверенности в предоставлении отчетной информации. Дело было как раз в том, что оба отчета (УУ и РСБУ) велись отдельно друг от друга. Соответственно, и там, и там отображались разные цифры, что формировало непонимание собственника, откуда берутся данные цифры. Специалисты компании изначально пытались разобраться самостоятельно, но финансовый отдел никак не мог обосновать причину появления разных показателей, перебирая все варианты - некорректно построенные системы, ошибки при ручном вводе и т.д. Из-за расхождений и выяснения их причин сдвигались сроки подготовки самой отчетности, и в целом тормозились рабочие процессы.

Сделаем небольшое отступление, чтобы объяснить, откуда "растут ноги" подобных несоответствий. Для этого давайте представим, как ведет учет компания по производству, к примеру, готовой продукции. При формировании себестоимости готовой продукции, бухгалтер будет, прежде всего, руководствоваться нормами законодательства, локальных актов предприятия и возможными способами оптимизации налогов, а специалист, формирующий управленческий учет, потребностями бизнеса. В результате одни и те же расходы могут быть приняты по-разному в БУ и УУ, что в итоге приведет к разнице в финансовом результате бухгалтерского и управленческого учетов и, соответственно, других показателей.

Подобные расхождения являются реальной проблемой, так как для принятия грамотных управленческих решений, корректного прогнозирования финансовых показателей необходима достоверная и прозрачная отчетность в требуемые сроки.

Сделаем небольшое отступление, чтобы объяснить, откуда "растут ноги" подобных несоответствий. Для этого давайте представим, как ведет учет компания по производству, к примеру, готовой продукции. При формировании себестоимости готовой продукции, бухгалтер будет, прежде всего, руководствоваться нормами законодательства, локальных актов предприятия и возможными способами оптимизации налогов, а специалист, формирующий управленческий учет, потребностями бизнеса. В результате одни и те же расходы могут быть приняты по-разному в БУ и УУ, что в итоге приведет к разнице в финансовом результате бухгалтерского и управленческого учетов и, соответственно, других показателей.

Подобные расхождения являются реальной проблемой, так как для принятия грамотных управленческих решений, корректного прогнозирования финансовых показателей необходима достоверная и прозрачная отчетность в требуемые сроки.

Процесс сближения двух учетов

Помимо несопоставимости данных некоторые компании систематически сталкиваются с такими проблемами, как невозможность обновления баз, развития функционала системы, в которой ведется учет. Данные моменты являются важными для развития бизнеса, так как сейчас растут требования финансового учета к самой системе - она должна быть гибкой и адаптивной.

Увы, в большинстве же случае управленческий учет ведется в сложных самописных системах, либо же вручную описывается в excel. И зачастую система управленческого учета не отвечает требования бизнеса, который непрерывно развивается. Выходом из данной ситуации будет - внедрение единой методологии сближения учетный политик управленческого и бухгалтерского учета в единой автоматизированной системе.

Начать работу стоит, прежде всего, с качественно выстроенного консалтинга. Многие не предают этому шагу значения, но от него зависит корректность внедрения единой методологии.

Нельзя просто так взять и переложить УУ и РСБУ на одну систему, обеспечив параллельность. Нужно учитывать, что с годами в компании выработались свои правила и принципы ведения учета, были проведены определенные доработки, заточенные под бизнес-процессы организации. Плюс у каждого собственника свои требования к ведению управленческого учета, которые нужно учитывать. При этом нельзя упускать из виду, что бухгалтерская отчетность должна соответствовать нормативным документам.

Поэтому в первую очередь детально анализируются все нюансы работы, учитываются пожелания заказчика, проводится обучение специалистов, чтобы они постепенно погружались в работу с новой системой.

Увы, в большинстве же случае управленческий учет ведется в сложных самописных системах, либо же вручную описывается в excel. И зачастую система управленческого учета не отвечает требования бизнеса, который непрерывно развивается. Выходом из данной ситуации будет - внедрение единой методологии сближения учетный политик управленческого и бухгалтерского учета в единой автоматизированной системе.

Начать работу стоит, прежде всего, с качественно выстроенного консалтинга. Многие не предают этому шагу значения, но от него зависит корректность внедрения единой методологии.

Нельзя просто так взять и переложить УУ и РСБУ на одну систему, обеспечив параллельность. Нужно учитывать, что с годами в компании выработались свои правила и принципы ведения учета, были проведены определенные доработки, заточенные под бизнес-процессы организации. Плюс у каждого собственника свои требования к ведению управленческого учета, которые нужно учитывать. При этом нельзя упускать из виду, что бухгалтерская отчетность должна соответствовать нормативным документам.

Поэтому в первую очередь детально анализируются все нюансы работы, учитываются пожелания заказчика, проводится обучение специалистов, чтобы они постепенно погружались в работу с новой системой.

Система 1С:ERP для сближения управленческого и бухгалтерского учета

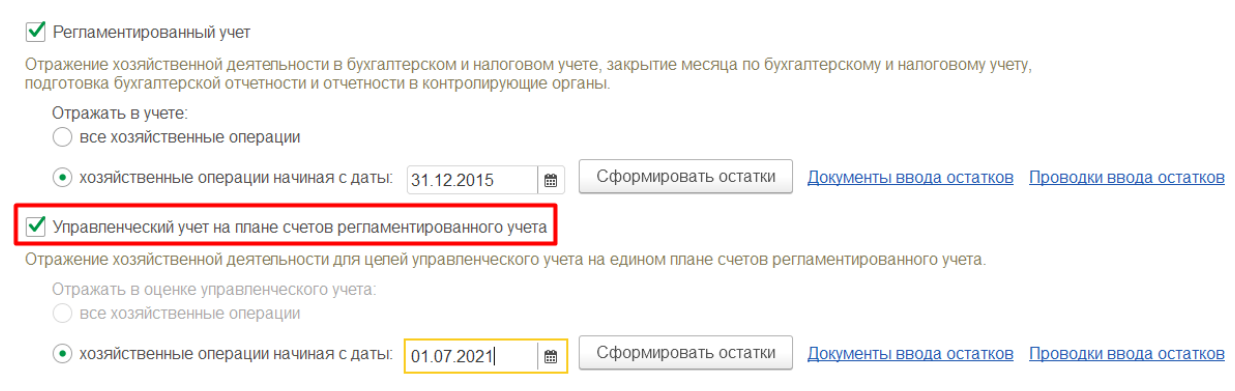

В 1С:ERP изначально заложен функционал как управленческого, так и бухгалтерского учета. По статьям затрат у пользователей, работающих в данной системе, есть возможность устанавливать свои правила ведения УУ и БУ.

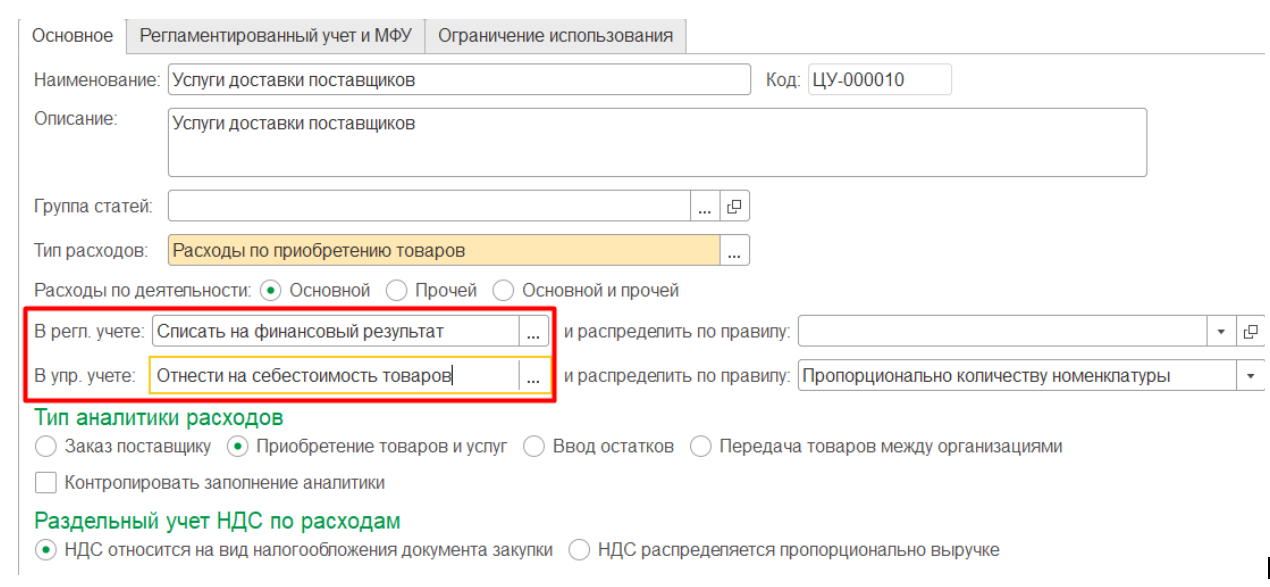

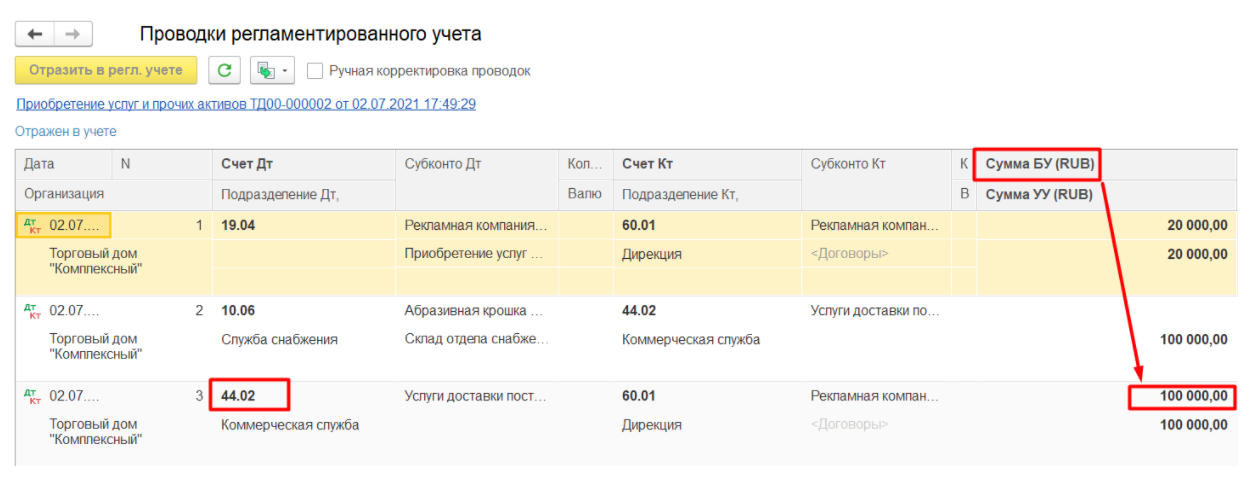

Для примера возьмем услуги доставки ТМЦ. Это как и любой другой расход регистрируется с помощью статьи расходов, производимых компанией, по которым далее анализируются и подсчитываются финансовые результаты, активы и т.д.

В статье расходов есть возможность задавать разные параметры учета (и УУ, и РСБУ). В данном случае для целей бухгалтерского учета данные будут подаваться как финансовый результат, для управленческого - как стоимость приобретаемых ТМЦ. То есть одна и та же статья будет формировать движение по двум разным проводкам, распределять на себестоимость ТМЦ и на финансовый результат.

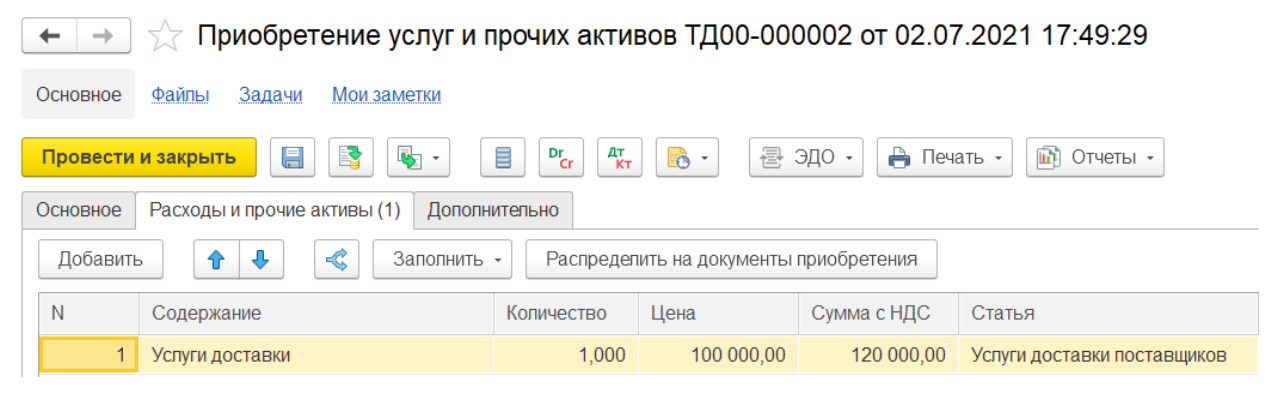

К примеру, мы приобрели услуги доставки, которые отражаются в УУ и БУ по-разному (как показано на рисунке выше). В 1С:ERP пользователь отражает один документ и для УУ и для БУ - "Приобретение услуг и прочих активов".

К примеру, мы приобрели услуги доставки, которые отражаются в УУ и БУ по-разному (как показано на рисунке выше). В 1С:ERP пользователь отражает один документ и для УУ и для БУ - "Приобретение услуг и прочих активов".

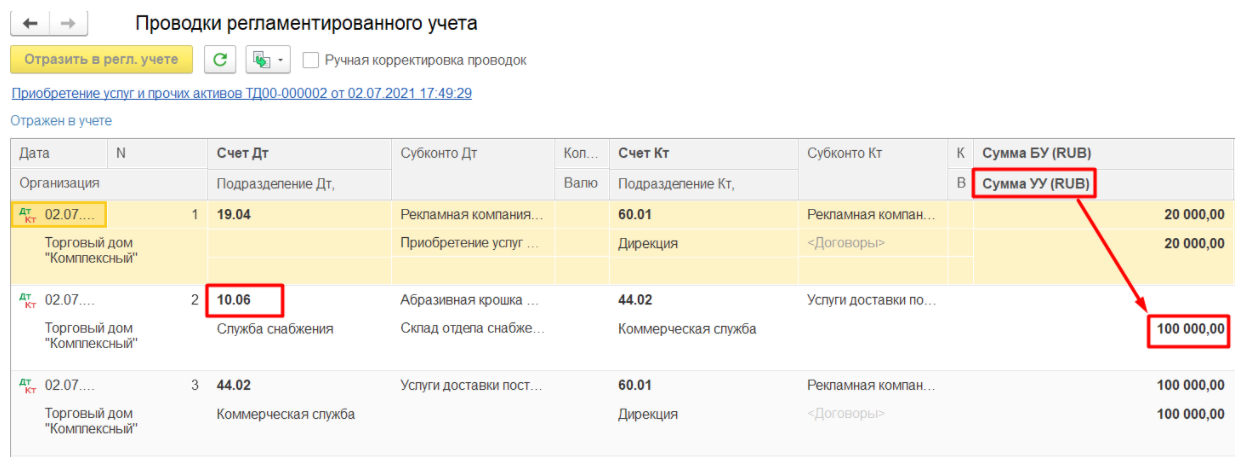

Дополнительных действие в системе не выполняется. После проведения документа, видно, что по бухгалтерскому учету сумма отражена в составе расходов текущего периода, а в управленческом отнесена на себестоимость доставленных ТМЦ.

В итоге компания получает единую отчетность, в которой прозрачно изложены все данные по закрытию периода, которые понятны, как бухгалтерам, так и собственникам бизнеса.

У вас остались вопросы?

Заполните форму обратной связи и мы свяжемся с вами в ближайшее время!